- Опубликовано 15.12.2020 16:15

- Автор: Administrator

- Просмотров: 8709

Получать небольшие «презенты» всегда приятно, пусть даже это всего лишь открытка. И, зная тонкости отражения их в учете, это не составит хлопот для бухгалтера. Однако частые споры по вопросу «Как учесть расходы на поздравительные открытки для контрагентов?» ставят многих в тупик. Можно ли такие затраты принять в состав расходов? По некоторым мнениям – это безвозмездная передача и такие расходы списать нельзя. Другая сторона считает, что это расходы на канцелярские товары или почтовые услуги. Кто прав? Давайте попробуем разобраться в этом вопросе и рассмотрим, как правильно это сделать в программе 1С: Бухгалтерия предприятия ред. 3.0.

Действительно, если организация дарит что-либо своим контрагентам, это действительно безвозмездная передача, такие расходы нельзя списать. Но касаемо обычных открыток и конвертов, их стоимость можно учесть в составе расходов.

Прежде всего отметим, что открытки могут быть представлены в двух вариантах:

1 вариант: если на открытке присутствует символика организации или ее фирменное наименование, то открытку можно считать рекламной и затраты на покупку таких открыток учитывать, как расходы на рекламу – покупка (изготовление) сувенирной продукции.

Согласно п. 1 ст. 3 ФЗ «О рекламе» от 13.03.2006 №38-ФЗ (ред. от 31.07.2020), «реклама — информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке».

2 вариант: обычные почтовые открытки, которые организация высылает контрагентам в качестве поздравления с каким-либо праздником – Новый год, 8 марта и т.п., можно учесть как затраты на канцелярию или почтовые услуги – пп. 24 и 25 п. 1 ст. 264 НК РФ. Такие открытки нельзя считать рекламой, т.к. она носит «адресный» характер и направлена на определенный круг лиц.

ПБУ 10/99 «Расходы организации» признает сумму затрат на открытки без учета НДС в составе прочих расходов предприятия. Входящий НДС поставщика открыток и почтовых услуг при наличии соответствующих документов принимается к вычету в полном объеме (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Что касается организаций на упрощенной системе налогообложения, то, к сожалению, в закрытом перечне расходов отсутствуют такие затраты. Однако многие бухгалтеры приходуют данные открытки в качестве разрешенных затрат на рекламу, либо же канцелярских и почтовых расходов. Ответственность за этот поступок в данном случае ложится на сотрудника.

Мы не рекомендуем «играть в кошки-мышки» с контролирующими органами.

Рассмотрим на примерах поступление и списание открыток и их отражение в учете.

Поступление открыток от поставщика и их списание в учете

ООО «Петровские зори» приобрели открытки для поздравления контрагентов с новым годом. На основании документа поставщика ООО «Почтовый голубь» оприходованы открытки «С Новым годом!» в количестве 100 штук на сумму 2100 руб., в т.ч. НДС. В преддверии праздника открытки разосланы контрагентам. В учетной политике организации предусмотрен учет открыток на счете 10.06 «Прочие материалы» как канцелярские товары.

Отразим поступление открыток от поставщика ООО «Почтовый голубь» на основании первичных документов.

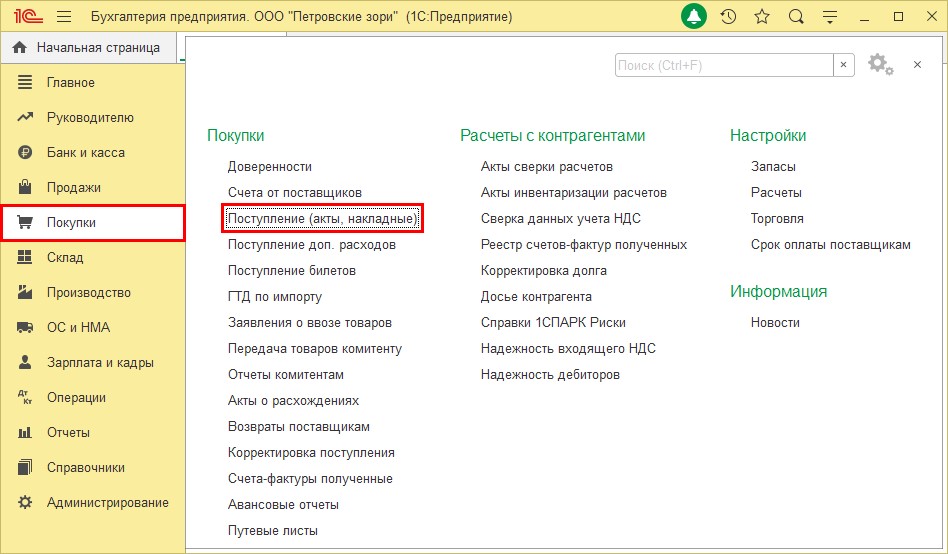

Шаг 1. Перейдите в раздел «Покупки» и выберите пункт «Поступление (акты, накладные)».

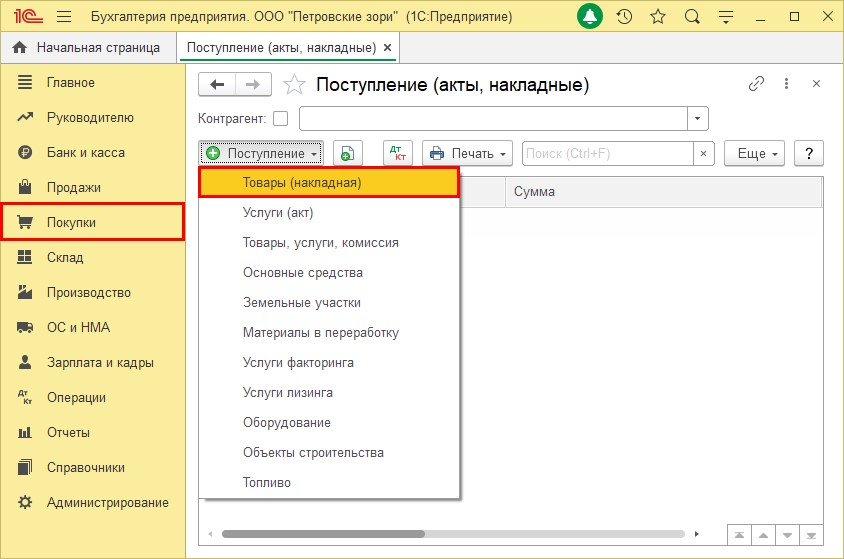

Шаг 2. В журнале документов нажмите кнопку «Создать» и выберите «Товары (накладная)».

Этим документом отражается не только поступление товаров, но и материалов. Счет номенклатуры, зависит от настройки карточки номенклатуры, к какому виду она отнесена пользователем – товары, материалы, спецодежда и т.п.

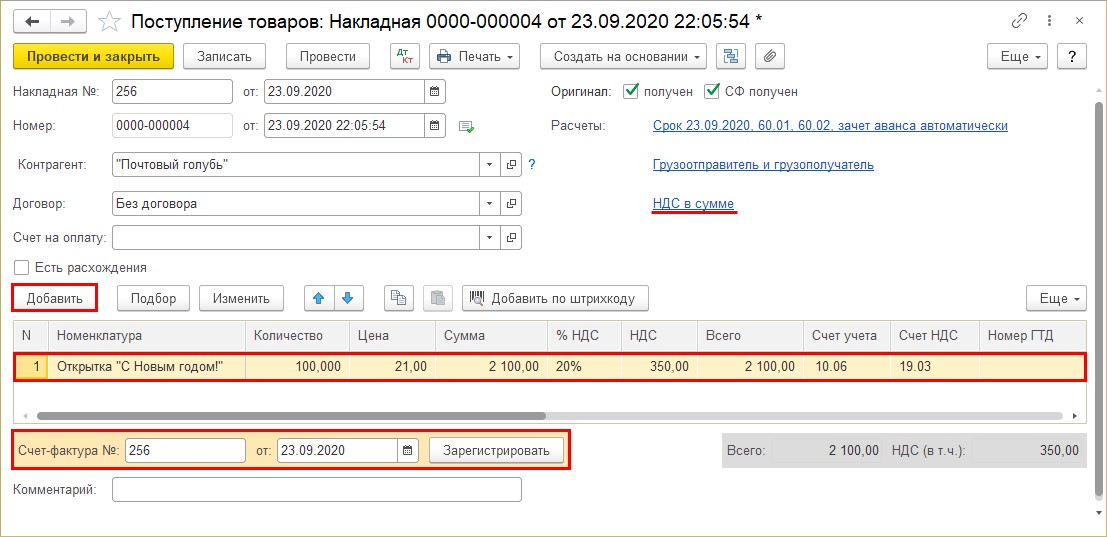

Шаг 3. Укажите данные первичного документа (номер и дату), выберите контрагента и укажите договор. Если приобретение без договора, то в поле «Договор» подставляется договор с одноименным названием.

С помощью кнопок «Добавить» или «Подбор» заполните табличную часть наименованиями номенклатуры и укажите количество и стоимость приобретаемых открыток.

В нижней части документа укажите данные счета-фактуры поставщика и нажмите «Зарегистрировать». Но кнопку можно и не нажимать, т.к. при проведении документа, если указаны сведения о счет-фактуре, она зарегистрируется автоматически.

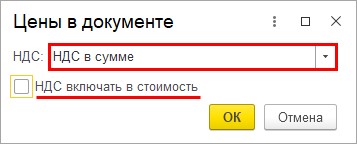

Обратите внимание на значение настройки НДС: в нашем примере «НДС в сумме» и НДС не включен в стоимость. Чтобы открыть настройку нажмите гиперссылку в документе с надписью НДС.

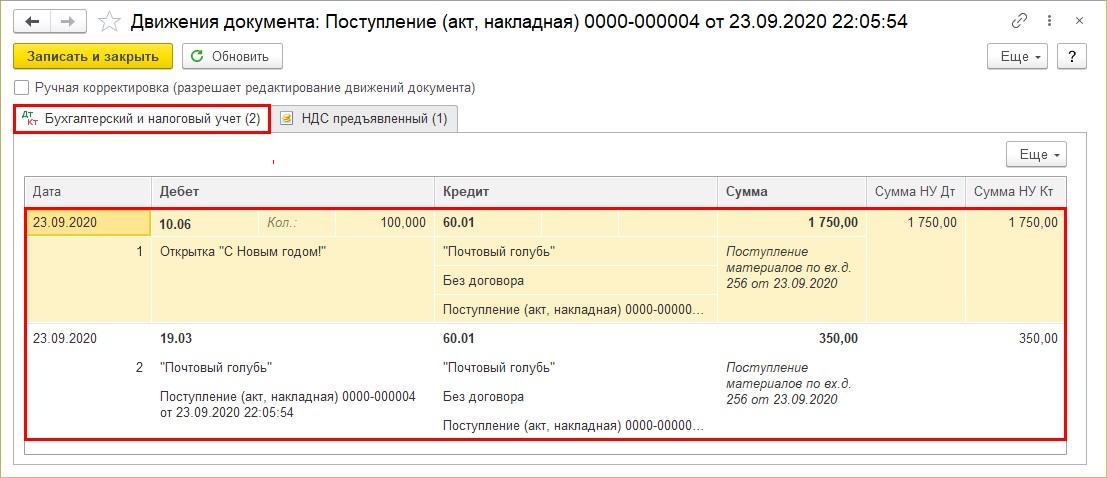

Шаг 4. Заполнив документ, проведите его по кнопке «Провести». Для просмотра проводок и записей регистров, сформированных поступлением, нажмите кнопку — «Показать проводки и другие движения документа».

— «Показать проводки и другие движения документа».

На закладке «Бухгалтерский и налоговый учет» отражены записи:

1. Оприходованы поступившие открытки от поставщика.

Дт 10.06 Кт 60.01 на сумму стоимости открыток без НДС – 1750руб.

2. Учтен входящий НДС.

Дт 19.03 Кт 60.01 на сумму НДС поставщика – 350 руб.

И на сумму НДС произведена запись в регистре «НДС предъявленный».

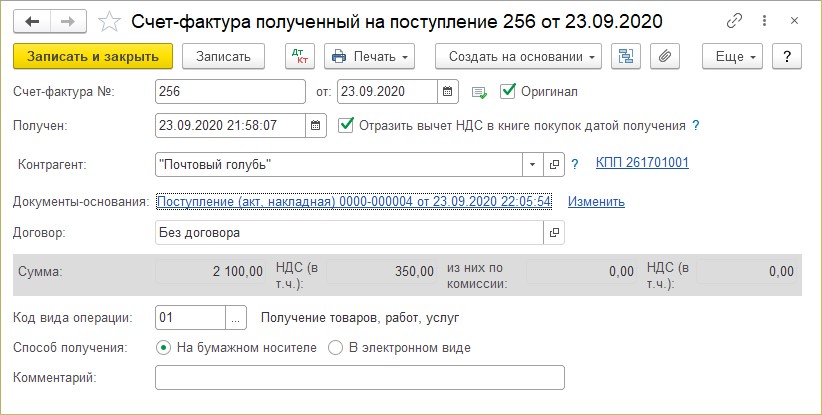

Шаг 5. Нажмите на гиперссылку номера сформированного «Счет-фактуры». Откроется документ, «привязанный» к нашему документу-основанию «Поступление (акт-накладная)».

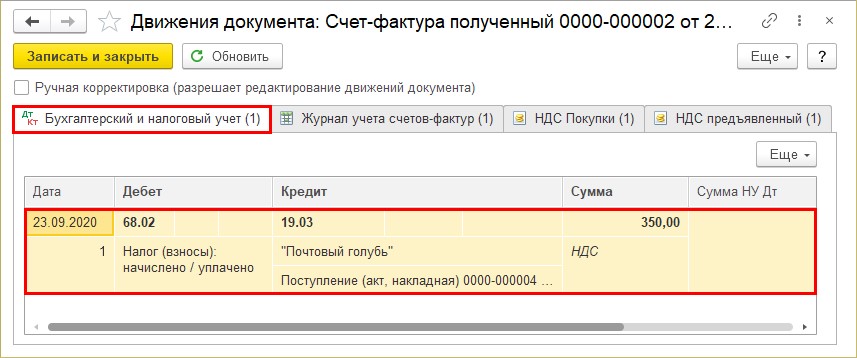

Шаг 6. Нажмите кнопку , чтобы посмотреть движения документа.

, чтобы посмотреть движения документа.

Принят к вычету входящий НДС поставщика.

Дт 68.2 Кт 19.03 – на сумму НДС поставщика по приобретенным открыткам – 350 руб.

Поступление открыток отражено в учете.

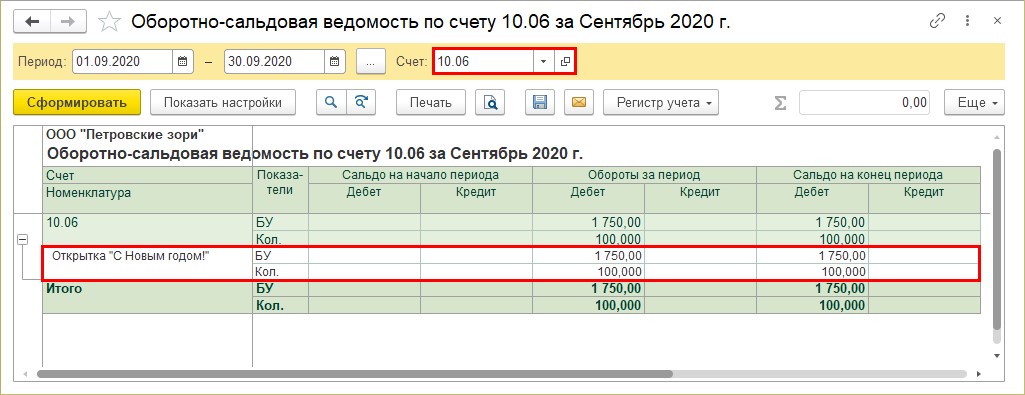

Шаг 7. Сформируйте отчет «Оборотно-сальдовая ведомость по счету», выбрав счет 10.06 «Прочие материалы».

Убедимся, что наши открытки «С Новым годом» оприходованы в количестве 100 штук по стоимости без НДС – 17,50 за штуку, на общую сумму 1750 руб.

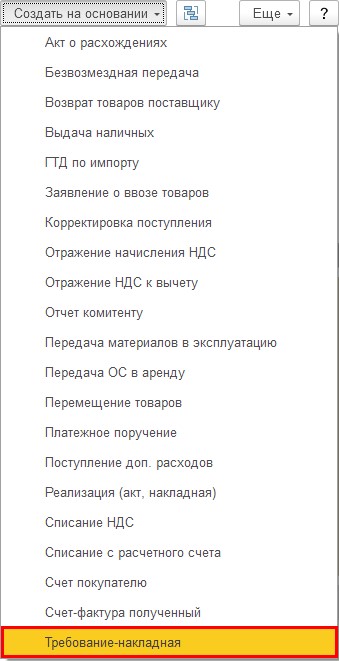

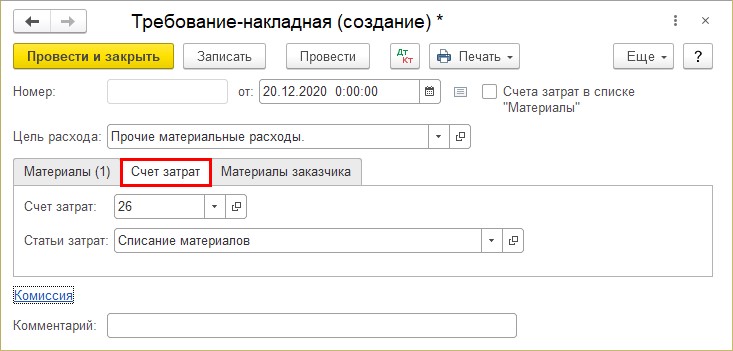

Так как мы определили, что открытки, это не что иное как канцтовары, то списание их производится как обычно, с помощью документа «Требование-накладная».

Документ «Требование-накладная», можно сформировать несколькими способами:

1 вариант: Из документа поступления, нажав кнопку «Создать на основании» и выбрав документ «Требование-накладная». В этом случае, все наименования из исходного документа перенесутся в создаваемый новый документ. Это облегчит ввод при большом объеме наименований и исключит возможность ошибки при подборе номенклатуры (особенно если в программе имеются дубли).

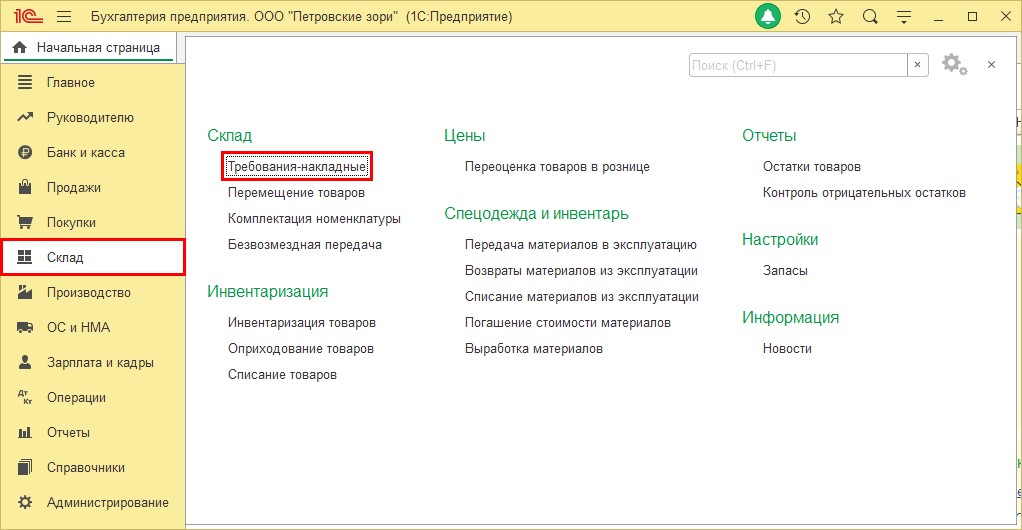

2 вариант: из раздела «Склад», создав новый документ «Требование-накладная».

Продолжим пример на втором варианте создания документа «Требование-накладная».

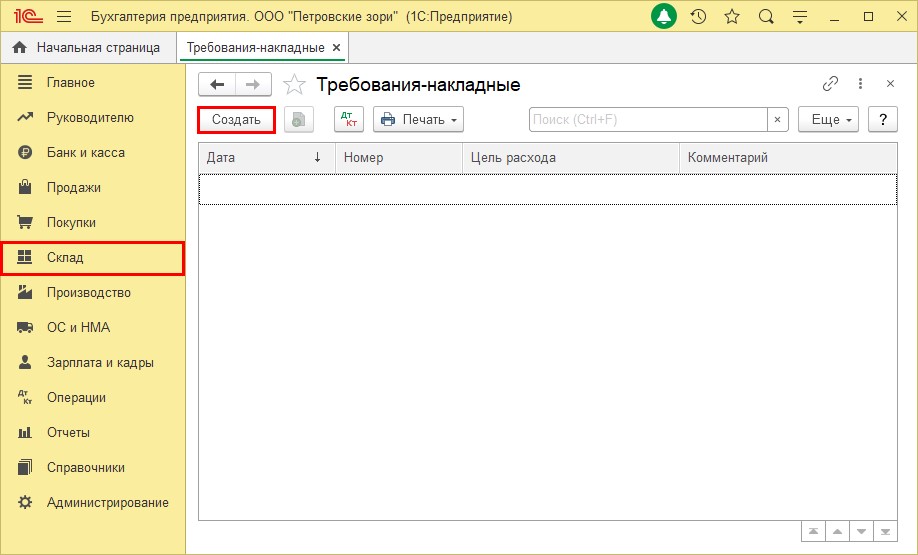

Шаг 8. Перейдите в журнал и нажмите кнопку «Создать».

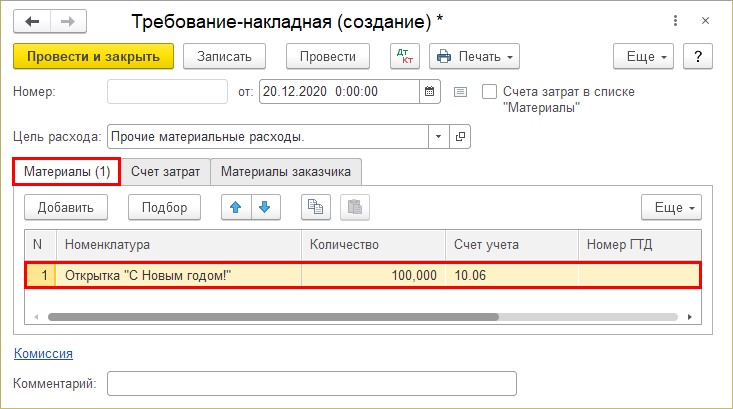

Шаг 9. На закладке «Материалы» подберите списываемую номенклатуру – Открытка «С Новым годом!» и укажите количество.

Если не установлена галочка «Счета затрат в списке «Материалы», то в документе имеется вторая закладка – «Счета».

Шаг 10. Перейдите на закладку счета и укажите счет отнесения затрат при списании наших открыток и статью затрат. В нашем примере, учетной политикой предусмотрен учет затрат на счете 26 «Общехозяйственные расходы».

Но у вас может использоваться и другой счет, например, 44.01 «Издержки обращения в организациях» или 44.02 «Коммерческие расходы в организациях».

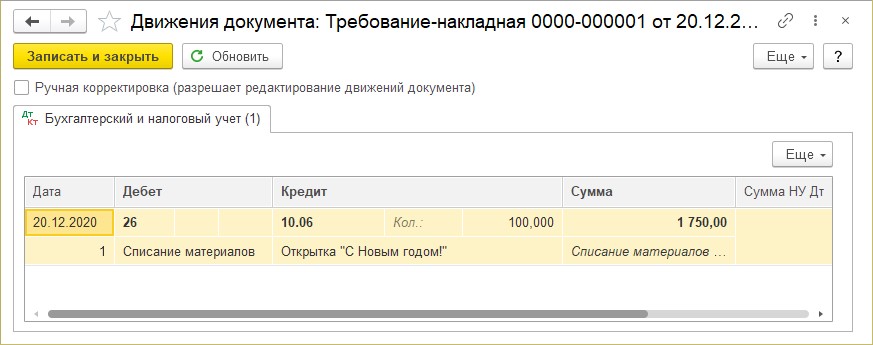

Шаг 11. Проведите документ и посмотрите проводки, сформированные «Требованием-накладной» — кнопка .

.

Отнесена на расходы стоимость открыток без НДС: Дт 26 Кт 10.06

Аналогичным образом отражаются в учете и конверты, если открытка контрагенту отправляется в конверте.

Возникает вопрос: «А как быть, если приобретенные открытки без марки? И у организации возникли дополнительные расходы по отправке этих открыток?» Сотрудник идет на почту, отправляет их через оператора почтовой службы, тем самым возникают еще и почтовые услуги.

Рассмотрим отражение этих расходов в учете.

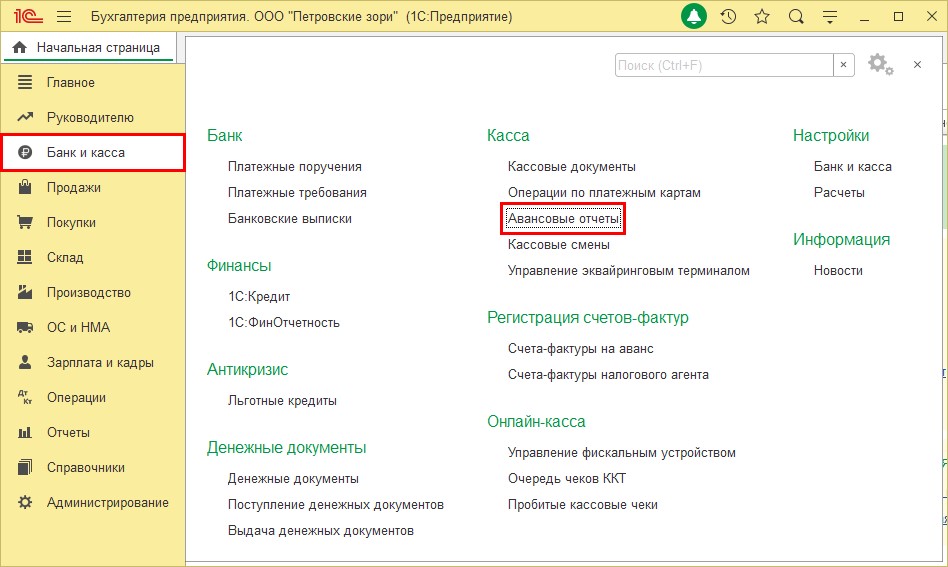

Отправка открыток подотчетным лицом

В случае, если услуги оплачиваются через сотрудника организации, и ему на это выдаются денежные средства, то составляется документ «Авансовый отчет».

Подробно на этом документе в рамках данной статьи мы останавливаться не будем. О порядке его заполнения можно ознакомиться в нашей самой популярной публикации «Авансовый отчет — как заполнить в 1С: Бухгалтерии предприятия 8».

Уделим внимание лишь табличной части с отражением почтовых расходов.

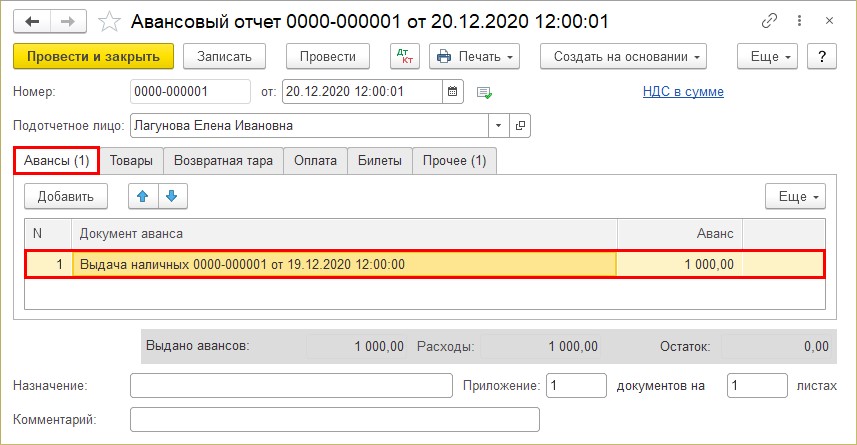

Допустим, Сотрудник Лагунова Е.И. занималась вопросом отправки открыток контрагентам. Ей была выдана из кассы на почтовые расходы сумма 1000 руб. Почтовые расходы подтверждены кассовым чеком ОАО «Почта России», о чем составлен авансовый отчет.

Рассмотрим отражение почтовых расходов пошагово.

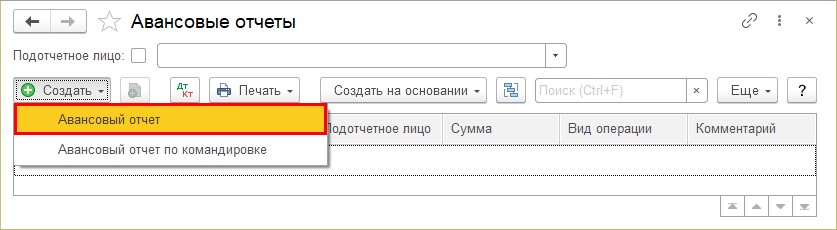

Шаг 1. Перейдите в раздел «касса и банк» — «Авансовый отчеты».

Шаг 2. Нажмите кнопку «Создать» и выберите документ «Авансовый отчет».

Шаг 3. На закладке «Авансы» укажите документ выдачи денежных средств сотруднику.

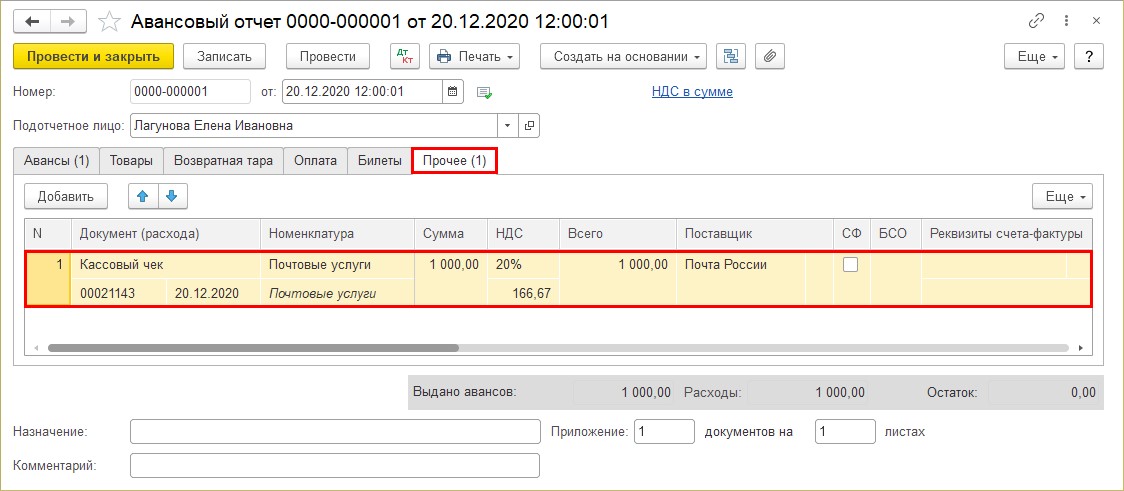

Шаг 4. Перейдите на закладку «Прочее» и с помощью кнопки «Добавить» внесите данные из документа расхода:

• вид документа – «Кассовый чек», его номер и дату;

• номенклатура – «Почтовые услуги», с указанием в карточке вида номенклатуры «Услуги»;

• сумму и поставщика.

Галочки СФ и БСО устанавливать не надо. Отметка СФ устанавливается, если поставщик предъявил счет-фактуру организации с указанием ее номера и даты. В таком случае при проведении программа автоматически сформирует документ «Счет-фактура».

Несмотря на то, что в чеке от почты России НДС выделен отдельной строкой, принимать к учету его нельзя. Более подробно о причинах этого явления мы писали ранее.

Обратите внимание на линеечку внизу документа – у нее есть продолжение, значит, табличная часть не законена.

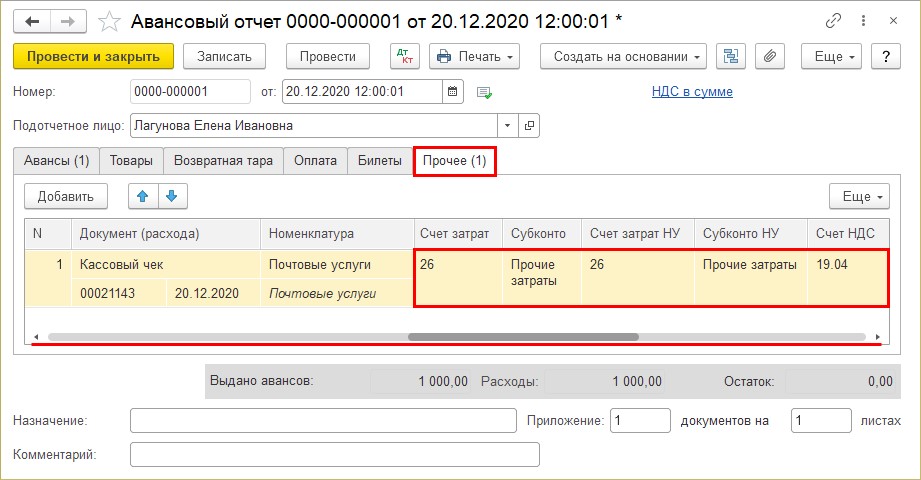

Шаг 5. Прокрутите «линеечку» и заполните поля:

• «Счет затрат» — в нашем примере счет 26 «Общепроизводственные затраты»;

• Субконто счета затрат – «Прочие затраты.

Шаг 6. Проведите документ и сформируйте отчет о движении документа – кнопка .

.

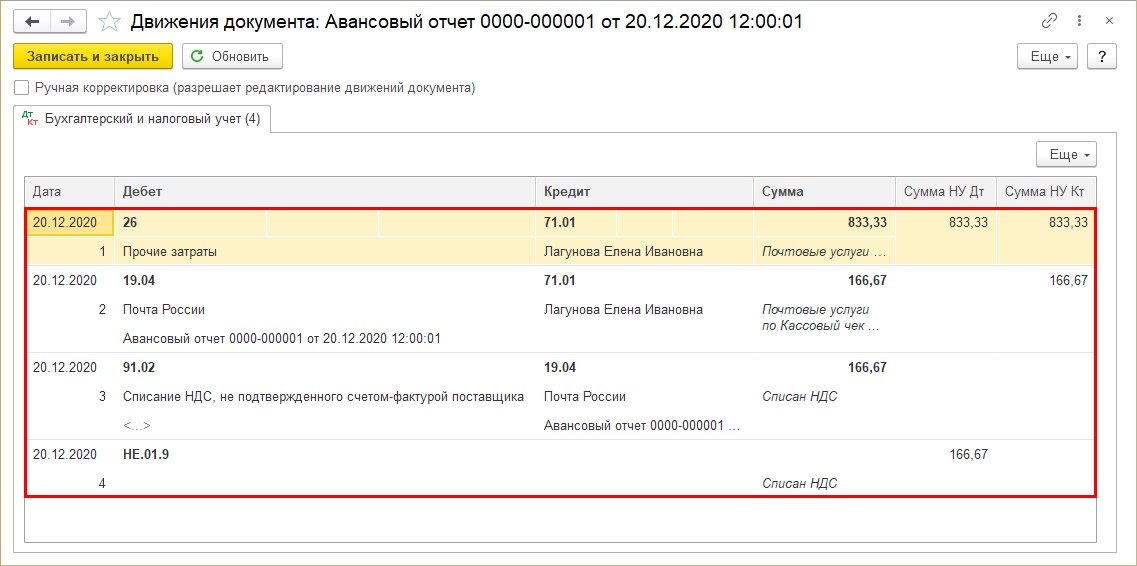

Отражена стоимость почтовых услуг в расходах организации:

Дт 26 Кт 71.01 – стоимость услуг без НДС, 833,33 руб.

Отражен входящий НДС:

Дт 19.04 Кт 71.01 – сумма НДС 166,67 руб.

Входящий НДС отнесен на расходы организации:

Дт 91.02 Кт 19.04 – сумма НДС 166,67 руб.

Справочно по дебету счета налогового учета НЕ01.09 отражена сумма НДС.

Вот таким образом отражаются в учете расходы на поздравительные открытки для контрагентов. Не забывайте, что отражаются не только открытки, но и конверты, марки и услуги почты на отправление этих открыток.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

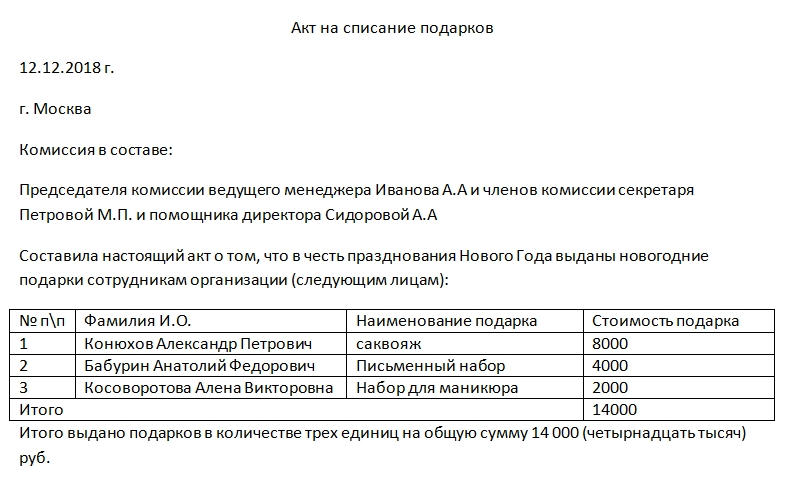

Акт на списание подарков является неотъемлемой частью документов каждой организации, которая производила выдачу подарков своим сотрудникам либо другим физическим лицам. А она имеет право это делать согласно 191 статье Трудового кодекса.

ФАЙЛЫ

Скачать пустой бланк акта на списание подарков .docСкачать образец акта на списание подарков .doc

Комиссия

Перед составлением акта на списание собирается специальная комиссия. Они должна состоять не менее чем из трех человек. Избирается председатель этой комиссии. Каждый из членов собранной группы должен быть уведомлен о том, что сообщение ложных сведений в официальных бумагах карается по закону.

Все члены комиссии проверяют соответствие указанных в бумаге данных с реальным положением дел. Своими подписями в документации они свидетельствуют о найденном полном совпадении. Если один из членов комиссии имеет особое мнение по поводу представленных цифр, то он все равно подписывается, но оформляет свою позицию в виде приписки или приложения к акту.

Иногда создание комиссии прописывается в приказе руководителя о проведении праздничных мероприятий в организации.

Сопутствующие документы

Помимо акта на списание подарков, руководителю либо другому организующему праздник лицу необходимо составить и представить на подпись:

- Приказ руководителя.

- Программу проведения мероприятия.

- Список участников торжественного обеда либо ужина (если таковой предвидится).

- Смету расходов на проведение. Она в первую очередь передается в бухгалтерию компании.

- Ведомости выдачи подарков. Главная часть в ней – таблица со списком одаряемых и их подписей. Ведомость является основанием для составления акта на списание подарков.

Только после юридически грамотного оформления этой документации можно приступать к формированию акта.

Обязателен ли учет

Во многих организациях ситуация с выдачей презентов пущена на самотек. Бухгалтерам это кажется несерьезным. Однако они меняют свое мнение при проведении проверок контролирующих органов. Ведь любая хозяйственная деятельность должна быть соответствующим образом задокументирована, и дарение является одним из видов хозяйственной деятельности компании.

Составные части

Акт на списание подарков не имеет установленного унифицированного образца. В соответствии с существующей законодательной базой он составляется в свободной форме. Главное, чтобы она была прописана в учетной политике организации и соответствовала принятым нормам. Все они прописаны в 9 статье закона о бухучете.

В предлагаемых для скачивания бланке и образце документа присутствуют следующие части:

- Шапка. Она включает в себя: реквизиты компании в верхней части (в идеале акт печатается на бланке организации), наименование документа, его номер, дату подписания и город.

- Перечисление состава комиссии. Она должна насчитывать не менее пяти лиц, поставивших на бумаге свои подписи. Достаточно будет фамилии, инициалов и должности (если в состав комиссии входят сотрудники).

- Таблица с описанием подарков, их стоимости и тех, кому они были вручены.

- Повод для преподнесения презентов. В прилагаемом примере это Новый год.

- Сколько единиц выдано и на какую сумму.

- Упоминание о возможности списания перечисленных ценностей с учета.

- Подписи членов комиссии. По возможности – печать организации.

Стоит отметить, что акт на списание не будет иметь юридической силы без ведомости выдачи с подписями одаряемых.

Обязательно ли составлять договор

Договор дарения обязательно заключать в письменной форме с постановкой всех подписей и печатей, если цена презента (подарочного сертификата либо просто вручаемых денежных средств) превышает 3 тыс. рублей.

Если стоимость сувенирной продукции, цветов, парфюмерной продукции и прочего составляет менее 3 тыс. рублей на человека, то договор может составляться и в устной форме. Но остальная документация остается обязательным условием для возможности законного списания.

НДФЛ

Этот вид налога начисляется на сумму выданного подарка только в случае, если общая стоимость поощрений (либо стоимость одного выданного) превышает 4 тыс. рублей. Причем может быть выдано несколько презентов в разное время года.

Если ценный подарок (стоимостью более 3 тыс. рублей) выражается в денежной форме, то НДФЛ на него должен перечисляться в тот же день, когда он поступит на лицевой банковский счет (либо в руки) получателя.

Если же сотрудник получил ценный презент в виде какой-либо вещи, то вычитается НДФЛ в ближайший день выдачи денежных средств одариваемого. Это могут быть премия, аванс, основная часть заработной платы либо иная выплата.

Материальная помощь

Если подарки предназначаются для сотрудников организации, то их стоимость совмещают с выплачиваемой материальной помощью за весь год. Если общая стоимость выданных презентов и материальной помощи сотрудникам превышает 4 тыс. рублей, то компании придется начислять НДФЛ на стоимость свыше указанной.

Приз – отличия

В понятие «подарок» входит вся группа предметов, которые вручаются по случаю, к определенной дате. Например, 8 марта, 23 февраля, Новый год, день рождения работника. Понятие «приз» встречается в основном в учреждениях культуры, компаниях, которые работают в сфере организации культурно-массовых мероприятий. И вручение приза происходит за победу в каком-либо конкурсе. Его вручают за определенные заслуги. Так что в документации гораздо чаще фигурируют «подарки». Причем их официально подразделяют на ценные и неценные. Они отличаются рубежом стоимости в 3 тысяч рублей.

Порядок документального оформления

У каждой организации может быть свой подход к основному алгоритму дарения материальных ценностей и их списания. Главное, чтобы он:

- Учитывал требования налогового законодательства.

- Учитывал нормы гражданского законодательства.

- Учитывался бухгалтерией на забалансовом счете 07.

- Был учтен при уплате организацией положенных страховых взносов в пенсионный фонд.

- Был отражен в учетной политике компании.

Но без акта на списание подарков ни при каких обстоятельствах не обойтись.

Необходимо точно знать, как правильно составить акт на списание потерь и сверяться с образцом, чтобы не ошибаться при оформлении. Это важно, ведь налоговая инспекция может заинтересоваться, почему баланс не сходится, а материалы исчезают в неизвестном направлении. Снятие их со счетов происходит по алгоритму, который заранее определен, нарушать его нельзя. Именно по оформленным бумагам будет работать бухгалтер, поэтому сотрудники компании не могут ничего просто выбросить, все должно быть оформлено. Давайте разберемся в нюансах процедуры, как это работает, чтобы все делать правильно и не вызывать вопросов у ФНС и других проверяющих.

Порядок и правила оформления акта списания на предприятии

Скачать образец Акта на списание материалов (.xlsx)

Снятие с учета — строго регламентированный процесс, который прописан законодательно.

В первую очередь стоит отметить, что для этого собирается специальная комиссия. В ее составе — обязательно материально ответственные лица, обычно из разных структурных подразделений организации. В их обязанности будет входить поиск и освидетельствование любых обнаруженных неисправностей, повреждений или дефектов.

В качестве объекта, который изучается, может выступать мебель, инструменты, оборудование, ТМЦ, запасы, хозяйственный инвентарь, основные средства, техника, товар и все, что находится на балансе предприятия.

Необходимо не просто зафиксировать в бланке наличие нарушений, следует полностью заполнить акт и указать причину происхождения брака. Нельзя без веских на то оснований производить списание. Кроме того, сам повод обязан быть подтвержден определенной доказательной базой. Существуют инструкции, где четко прописан алгоритм, следует просто действовать по ним. Например, если списываются материалы, могут использовать дополнительные вспомогательные документы.

Что подходит в качестве основания:

- отчеты МОЛ о том, что ценности были использованы;

- отчетность о произведенных объемах продукции (наименованиях, другие данные);

- письменная документация, которая подтверждает расходы материалов в количестве, превышающем установленные нормативы (кроме того, должны быть обоснования этого факта);

- калькуляция, в которой становится понятно, сколько материальных затрат уходит на одну единицу продукции;

- иные учетные или финансовые бумаги.

Как правильно подготовить и оформить простой акт о списании материалов

Это бумага, которая в обязательном порядке должна включать в себя информацию о фирме и членах комиссии. Необходимо прописывать:

- должности и ФИО каждого сотрудника;

- наименования, количество, цена за штуку и весь объем относительно предметов, которые будут списываться.

Кто войдет в комиссионный состав — утверждается приказом директора организации или производства. Там же обязательно указывается председатель, который будет отвечать за весь процесс и руководить им.

Когда все данные будут внесены в акт, каждый, кто удостоверял дефектность продукции, должен подписаться. Так подтверждается достоверность всех записанных пунктов.

По итогам мероприятия последним ставит свою подпись председатель. Он проверяет правильность и корректность заполнения, сверяет еще раз при необходимости наименования ценностей, их суммы и стоимость.

Последним заверяет документ руководитель организации. Без его внимания бумага не будет иметь вес.

Учет товаров на бумаге или в Excel нередко связан с большим количеством ошибок и потерей важных данных, и как следствие, с недостачей и убытками. Автоматизация учета экономит время, силы и гарантирует достоверность и точность в данных для формирования отчетности. Узнать подробнее >>

Если все указано и подсчитано верно, то это документация с юридическим статусом. Давайте разберемся, что это такое относительно акта списания.

На основе данной записи бухгалтерия отражает балансовую стоимость списываемых материалов или других ТМЦ. После этого происходит убыль предприятия из-за утраты. Все это необходимо своевременно отражать в налоговом учете любого юридического лица, чтобы не возникало трудностей со сведением баланса.

У этого документа нет унифицированного образца, поэтому составляют его с учетом простых рекомендаций и обязательных реквизитов. В остальном — форма и порядок полей может быть любым. Главное — чтобы он соответствовал шаблону, который будет официально принят в соответствии с нюансами и особенностями деятельности фирмы.

Давайте разберем, какие пункты обязательны и как обычно выглядит эта бумага.

Инструкция, как правильно писать акты списания, образец вида

Первой строкой указывается лицо, которое утверждает документ. Обычно это генеральный директор. Его ФИО и должность вписывается в правом верхнем углу. Затем — название компании, вместе с формой деятельности и дата составления.

Далее крупно вписывается по центру наименование бумаги. Обязательно прописывается чего — материалов, ТМЦ, основных средств или чего-то другого.

Следующей строкой указывается состав комиссии. Должности, ФИО, место для их подписи.

После этого — основание, на котором были списаны средства, если оно известно. Конечно, для большого перечня изделий отдельно прописывать это необязательно.

Следом идет таблица в 6 колонок с подробной расшифровкой того, что списывается и ценами. Внизу могут указывать виновных лиц и прописывать санкции, которые были к ним применены.

В конце всех этих данных расписывается председатель комиссии, ставится дата.

Утверждаю:

Генеральный директор

ООО «Химстройвест» Игнатов В. М.

11.08.2020 года

АКТ НА СПИСАНИЕ МАТЕРИАЛОВ

Члены комиссии:

Бухгалтер Ирискина Ю.А.

Комплектовщик Ефимов В. Д.

Зав. Складом Русанов Л. А.

Комиссия, назначенная руководством компании ООО «Химстройвест» 11 августа 2020 года на основании приказа №345 в составе главного бухгалтера, комплектовщика и завскладом, произвела осмотр материалов на складе №2.

Было установлено, что 2 упаковки гранул для экструдера «Новосибкомплект» не пригодны к использованию и подлежат списанию, так как были намочены.

|

№ |

Наименование |

Кол-во |

Сумма, руб. |

Дата поступления |

Причина списания |

|

1 |

Гранулы для экструдера «Новосибкомплект», №3, упак |

1 |

2212,00 |

20.04.2020 |

Не пригодны к использованию |

|

2 |

Гранулы для экструдера «Новосибкомплект», №4, упак |

1 |

1752,00 |

24.04.2020 |

Не пригодны к использованию |

|

3 |

— |

— |

— |

— |

— |

Лица, по вине которых исследованные материалы оказались непригодны к отправке в производство, отсутствуют.

Итого по настоящему акту списано всего на сумму 3964 (Три тысячи девятьсот шестьдесят четыре) рублей.

11.08.2020 года

Председатель комиссии главный бухгалтер Курдюкова А.А.

Какие реквизиты необходимо указывать

Некоторые пункты являются обязательными для каждого официального документа компании. Давайте разберемся, без чего нельзя обойтись.

Что нужно указывать:

- дата создания и название;

- наименование организации;

- содержание операции, величины;

- ответственные за выполнение лица с ФИО и должностями.

Этот бланк должен быть утвержден руководством компании заранее. Как правильно сделать акт списания материалов по непригодности — посмотреть в первичной документации. Если его пока не существует, то составить по образцу выше и официально закрепить его отдельным приказом руководителя.

Откажитесь от ручных методов учета, тем самым снизив издержки до 70%. Узнать подробнее >>

Момент, когда можно признать расходы

Материалы, которые должны были уйти в производство, списываются на затраты в момент, когда они отпускаются со склада. То есть подходящий день, чтобы их списать — тот, когда остальное сырье будет по документам передаваться в эксплуатацию.

Если нужно определить, когда изделия фактически были использованы, можно использовать дополнительные, неосновные формы для отчетности. Например, для этих целей подойдет отчет об использовании материалов. С помощью такого шага можно уменьшить расходы периода на стоимость этого сырья, которое не обрабатывалось, но должно быть списано.

Для налогообложения тоже важно, когда именно фактически были расходованы изделия. В бухучете можно все отразить такими проводками:

Дт 20/23/25/26/29/44/97 Кт 10 или 16 — списание.

Причем передавать материалы можно даже без указания цели их расходования. Это происходит в случае, если на минуту отпуска не известно название заказа или продукции, под изготовление партии или наименование затрат.

Тогда все можно списать на расходы на основании документа, который будет составлен уже после фактического расходования сырья. До тех пор, пока бумаги не подпишут, эти материалы числятся за получателем.

Сам факт отпуска отражается как внутреннее перемещение — внутри субсчетов 10.

Как отражать пришедшие в негодность материалы и ТМЦ в акте на списание образец

Если в бумагах будут различия, то у налоговой службы будут вопросы относительно необоснованности снятия с учета и уменьшения расходов.

Когда на складе есть сразу несколько видов или марок похожего продукта, то становится вероятной пересортица. Потом, во время пересчета, будет сложно определить виновных лиц, а списать другую марку довольно проблематично, особенно, если их стоимость различается. А выявленные излишки потом придется включить в состав доходов.

Налоговики обычно сопоставляют объемы списанного с количеством МПЗ в учетных документах. Например, они могут сравнивать данные о снятых с учета МПЗ. Если они найдут здесь расхождения, то инспектор может отказать в признании налоговых расходов и снимут соответствующее количество вычетов НДС.

Кто утверждает бумаги

После того как мы разобрали, как написать акт на списание испорченных материалов, стоит разобраться, кто должен подписать его, чтобы он стал официальным документом.

В графах «отпустил» и «получил» следует указывать должности и ФИО ответственных лиц. Эти люди могут фактически подтвердить, что сырье ушло в деятельность и направлено на получение дохода.

Также целесообразно добавить строчку с подписью лица, которое отвечало за этот отпуск и допустило его. Обычно это зав. складом или руководитель отдела снабжения. Так будет проведен внутренний контроль за отпуском и получится избежать несанкционированного расходования.

Форма, по которой списывают ТМЦ

Эта бумага не сильно отличается от той, что мы разбирали выше. Давайте разберем на примере.

Образец

Скачать образец Акта на списание материалов (.xlsx)

Утверждаю

Генеральный директор

ООО «Химстройвест»

Игнатов В. М.

11.08.2020 года

Акт № 97

О списании товарно-материальных ценностей

Г. Москва

Основание для составления документа: приказ генерального директора от 11.08.2020 года.

|

№ |

Наименование |

Кол-во |

Цена, руб. |

Сумма, руб. |

Вид изготовленной продукции |

|

1 |

Металл листовой |

8 |

70 |

560 |

Заготовка по тип-1 |

|

2 |

Металл листовой |

3 |

20 |

60 |

Заготовка по тип-2 |

|

итого |

11 |

— |

620 |

— |

Члены комиссии подтверждают, что материалы (согласно перечню) были использованы в производство видов продукции.

Председатель комиссии:

Заведующий складом Бубнов А.В.

Члены комиссии:

Бригадир Снименко Ю. А.

Кладовщик Загоруйко В. К.

11.08.2020 года

Как можно списать производственные материалы в бухучете

Есть 3 варианта, как это можно сделать:

- по себестоимости;

- средней себестоимости;

- методом ФИФО.

Когда будет выбран один из них — его следует закрепить в учетной политике документально. Затем его необходимо будет применять последовательно в каждый период. Сменить его можно только в случае, если выбранный способ будет отменен на законодательном уровне.

Если вам сложно контролировать эти моменты, то стоит пользоваться специальным софтом, в котором вести учет будет легко даже неспециалисту по бухгалтерии. Чтобы приобрести это ПО, стоит обратиться в «Клеверенс». Наши специалисты помогут выбрать подходящие программы, установить их и покажут, как ими пользоваться, чтобы проводить минимум времени за учетом всех этих мелочей.

Нюансы, которые возникают у списания материалов в разных отраслях

Все виды, которые были указаны выше, едины для любых направлений деятельности фирмы. Но все же существует небольшая специфика у отдельных компаний. Давайте разберемся в этом.

Строительная ниша

Основное отличие здесь заключается в том, что есть большое разнообразие материалов и при этом первичная документация заполняется недостаточно качественно.

Здесь, чтобы списать сырье, нужно подготовить целый набор бумаг:

- ежемесячные отчеты о расходе МПЗ;

- сметы;

- производственные нормы для расходов, которые утверждает генеральный директор;

- журналы по учету уже выполненных работ.

Любая строительная организация ежемесячно проводит пересчет и оценку израсходованного сырья открытого типа хранения. В течение месяца их расходы не учитываются, поэтому 12 раз в год их инвентаризируют. По результатам этого мероприятия списывают МПЗ.

С/х предприятия

Здесь для операций требуются специфичные первичные документы:

- акт расхода семян и другого подготовленного посадочного материала;

- ведомость, по которой учитываются корма в соответствии с планом;

- документ, который оформляют в случае падежа или вынужденной прирезки животных и птицы.

Но недостаточно просто заполнить эти бумаги. Важно предоставить профессиональное обоснование события. Например, при выбытии должно быть медицинское заключение с указанием диагноза и причины гибели. Если живность умирает по вине работника, то полную цену будут взыскивать с ответственного сотрудника.

Стоимостная оценка, по которой спишутся материалы

Обычно списывается в пределах норм естественной убыли, которая уходит на счет производственных затрат. А все, что окажется сверх этих норм — на прочие расходы или взыщется с виновных лиц.

Если говорить о малоценных товарах или сырье, которое быстро изнашивается, то бухгалтер может списать их по стоимости, по которой они учитывались в момент передачи в производство. Либо можно просто отмечать их равномерно, понемногу. Это допустимо, если ориентировочный срок службы больше 12 месяцев. В зависимости от того, какой способ был выбран, он должен быть закреплен в учетной политике.

Проводки в зависимости от оснований

Важно понимать, что списание — это набор операций, который должен происходить документально. Кредитуется счет 10. Дебетуется тот, на котором могли храниться эти комплектующие. Основные их типы мы привели в таблице.

|

Дт |

Кт |

Пояснение |

|

20 |

10 |

Если списывается в ОП |

|

23 |

Если это будет отправка на нужды вспомогательного производства |

|

|

94 |

Применяется при хищении, окончании срока службы или устаревании |

|

|

99 |

Списывают все, что было испорчено и утеряно в результате стихийного бедствия или ЧС |

Детально эти пункты расписаны в специальных программах. Там отражаются возможные корреспондирующие счета и описаны случаи, когда этим можно пользоваться.

Итоги

Мы рассмотрели, как составить акт о списании материалов и пришедших в негодность ТМЦ, привели образцы заполнения этих бумаг. Это не сложное мероприятие, но важно, чтобы оно полностью было оформлено документально, а большая часть использованных документов обязана быть закреплена в учетной политике предприятия. Следите, чтобы суммы и наименования не различались в отношении одного списываемого продукта.

Сообщество профессионалов в логистике

Узнавайте первыми и обсуждайте с коллегами тренды в отрасли

Спасибо!

Спасибо за заявку! Скоро вы получите приветственное письмо.

Количество показов: 353402

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 7 сентября 2020 г.

Содержание журнала № 18 за 2020 г.

Иногда компании приходится списывать неиспользованные запасы. Какими документами нужно оформить такое списание? Можно ли учесть стоимость списанных запасов в налоговых расходах? И надо ли восстанавливать НДС плательщикам этого налога?

Списываем непригодные запасы: учет и документальное оформление

Материальные запасы и причины их списания

В тех случаях, когда никаких экономических выгод от продажи или дальнейшего использования МПЗ не ожидается, их можно списать как пришедшие в негодность по истечении срока годности, как морально устаревшие или как испорченные.

![]()

О том, как учесть бумажные отходы, можно прочитать:

2019, № 21

Материальные ценности с истекшим сроком годности. Срок годности обычно устанавливается на продукты питания, парфюмерно-косметические товары, медикаменты, товары бытовой химии и другие аналогичные товарыст. 472 ГК РФ; п. 4 ст. 5 Закона от 07.02.92 № 2300-1.

Продажа товаров по истечении установленного срока годности запрещенап. 5 ст. 5 Закона от 07.02.92 № 2300-1. Их нужно изъять из обращения и списать по причине уничтожения или утилизации (когда товары использованы не по прямому назначению, например: подпорченные фрукты — в качестве сырья для производства варенья или джема, овощи — для пюре, испорченные продукты отданы в переработку на корм для животных)пп. 2, 3, 4 ст. 3, ст. 25 Закона от 02.01.2000 № 29-ФЗ.

![]()

Справка

Материально-производственные запасы — это сырье, материалы, товары, готовая продукция, покупные полуфабрикаты, комплектующие изделия, канцелярские товары, запасные части, топливо и пр.п. 2 ПБУ 5/01; п. 2 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н (далее — Методические указания)

МПЗ обычно списываются:

•при выбытии (например, при продаже или безвозмездной передаче);

•при передаче в производство, для управленческих нужд;

•при прочем выбытии, если никаких экономических выгод от их продажи или использования не предвидится.

Неликвидные МПЗ. Неликвидные запасы — это производственные или товарные запасы, которые длительное время не используются или не реализуются. Причиной может быть ухудшение их качества в процессе хранения, потеря товарного вида или моральное устаревание (к примеру, отсутствует спрос на товар или прекращен выпуск продукции, для которой предназначены запчасти).

Испорченные запасы. Может быть так, что на складе организации или в производстве есть товарно-материальные ценности, срок годности которых не истек, но они испорчены. И не только в результате каких-либо чрезвычайных ситуаций (пожара, затопления) или по вине работников. Например, из-за неправильного хранения у целой партии шариковых ручек вытекли чернила или из-за поломки (сбоя) оборудования был испорчен материал для производства готовой продукции.

Документальное оформление списания

Если вы выявили непригодные для дальнейшего использования (реализации) запасы и собираетесь их списать, то прежде нужно документально все правильно оформить.

Организуйте внеплановую инвентаризациюп. 22 Методических указаний. В приказе укажите имущество, подлежащее инвентаризации, и ее причину. В остальном приказ оформляется так же, как на ежегодную инвентаризацию.

Инвентаризационная комиссия составит акт на списаниепп. 125, 126 Методических указаний. Его форму можно разработать самостоятельно. За основу возьмите готовую форму акта, например форму ТОРГ-16Альбом, утв. Постановлением Госкомстата от 25.12.98 № 132.

Образец акта на списание материалов по истечении срока годности мы привели ниже.

![]()

Общество с ограниченной ответственностью «Омега»

125080, г. Москва, ул. Панфилова, д. 14

ИНН 7743057548/КПП 774301001

УТВЕРЖДАЮ:

Генеральный директор

|

|

Ковалев А.И. |

27.07.2020

Акт о списании материалов

В соответствии с приказом от 24 июля 2020 г. № 14 в присутствии материально ответственного лица произведен осмотр следующих материалов на складе:

Всего по настоящему акту выявлено материалов с истекшим сроком годности на сумму 7000,00 (семь тысяч) руб.

Виновные лица не установлены. Материалы подлежат утилизации.

Заключение комиссии: списать материалы в связи с их непригодностью для дальнейшего использования и передать на утилизацию.

Председатель комиссии:

| инженер |

|

С.И. Семенов |

Члены комиссии:

| бухгалтер |

|

А.В. Кукушкина |

Материально ответственное лицо:

| кладовщик |

|

П.Н. Петров |

Если вы приняли решение (или обязаны по законодательству) передать непригодные материалы сторонней организации для утилизации или на уничтожение, то для учета расходов, связанных с утилизацией (уничтожением), используйте акт передачи запасов этой организации.

Неликвидные компьютеры и мониторы относятся к IV классу опасности. А значит, для их утилизации надо привлекать специальную организацию с определенной лицензией

Факт уничтожения зафиксируйте в акте уничтожения. В нем укажите дату совершения операции, количество (вес) запасов. Акт передачи и акт уничтожения должны храниться в архиве организации.

При уничтожении опасных для людей, животных и окружающей среды пищевых продуктов и продовольственного сырья акт уничтожения должен быть подписан представителем Роспотребнадзорап. 17 Положения, утв. Постановлением Правительства от 29.09.97 № 1263.

Если выяснится, что запасы испорчены по вине работника (например, это следует из заключения о порче запасов отдела технического контроля самой компании или сторонней специализированной организации), то потребуется документальное подтверждение факта обращения в следственные или судебные органы и их решенияп. 31 Методических указаний; п. 5.2 Методических указаний, утв. Приказом Минфина от 13.06.95 № 49. От принятого решения будет зависеть порядок списания материально-производственных запасов.

Налоговый учет списания непригодных запасов

Налог на прибыль. Стоимость списанных морально устаревших неликвидных МПЗ, запасов с истекшим сроком годности и затраты на их утилизацию (уничтожение) включите в состав прочих расходов. При этом важно, чтобыподп. 49 п. 1 ст. 264 НК РФ; Письма Минфина от 23.04.2019 № 07-01-09/29286, от 09.07.2018 № 03-03-06/1/47374, от 09.02.2018 № 03-03-06/1/7862:

•списание было правильно оформлено документально;

•материальные ценности приобретались для предпринимательской деятельности;

•обязанность утилизации (уничтожения) конкретных просроченных запасов была предусмотрена законодательством.

Что касается испорченного имущества, то списать его в налоговые расходы можно только в пределах норм естественной убылиподп. 2 п. 7 ст. 254 НК РФ. Нормы утверждаются отраслевыми ведомствами по согласованию с МинэкономразвитияПостановление Правительства от 12.11.2002 № 814; ст. 7 Закона от 06.06.2005 № 58-ФЗ.

В случае если количество испорченных запасов превышает нормы естественной убыли или такие нормы для них не установлены, в целях налога на прибыль их стоимость не учитываетсяПисьмо Минфина от 23.05.2014 № 03-03-РЗ/24762. В противном случае не исключены споры с налоговыми органами.

Если запасы испорчены по вине работника, то их стоимость спишите во внереализационные расходыподп. 20 п. 1 ст. 265, подп. 8 п. 7 ст. 272 НК РФ:

•или на дату, когда работник добровольно признал ущерб, подписав согласие на его возмещение;

•или на дату, когда вступило в силу решение суда о взыскании ущерба с работника.

Сумму ущерба, признанную работником или присужденную судом, учтите как внереализационный доходп. 3 ст. 250, подп. 4 п. 4 ст. 271 НК РФ.

За продажу продуктов с истекшим сроком годности магазину грозит штраф — как минимум 100 тыс. руб. А в отдельных случаях директора могут даже привлечь к уголовной ответственности

УСН. Учесть в «упрощенных» расходах списанные неликвиды, запасы с истекшим сроком годности и затраты на их утилизацию (уничтожение), которые ранее не отражались в расходах, нельзя, их нет в закрытом перечне расходов на УСНст. 346.16 НК РФ. Например, нельзя списать нереализованные товары.

Если запасы вы ранее уже учли в расходах, то на их стоимость расходы лучше скорректировать. К ним относятся, например, материалы — их надо списывать на дату оплатыподп. 1 п. 2 ст. 346.17 НК РФ; Письмо Минфина от 12.05.2014 № 03-11-06/2/22114.

Несмотря на то что в НК нет прямого требования о восстановлении стоимости списанных непригодных запасов, ранее признанных в «упрощенных» расходах, если вы этого не сделаете, то избежать споров с проверяющими вам вряд ли удастся. Ведь такие расходы не будут считаться экономически обоснованными и направленными на получение доходап. 2 ст. 346.16, п. 1 ст. 251 НК РФ. Да и в перечне «упрощенных» расходов их нет.

Скорректируйте расходы на дату списания непригодных материалов. Представлять уточненную декларацию за прошлый период не нужно. Поскольку на тот момент у вас были основания признать оплаченные материалы в расходахп. 1 ст. 81 НК РФ.

Испорченные запасы учитывайте в «упрощенных» расходах так же, как и при налоге на прибыль, то есть в пределах норм естественной убылиподп. 5 п. 1 ст. 346.16, подп. 2 п. 7 ст. 254 НК РФ.

Если запасы испортил работник, то сумма возмещения ущерба признается доходом на дату ее получения от работника или удержания из его зарплаты. Учесть стоимость испорченных по вине работника ценностей в «упрощенных» расходах не получится, такого вида расходов нет в перечнест. 346.16, п. 1 ст. 346.17 НК РФ; Письмо Минфина от 12.05.2014 № 03-11-06/2/22114.

НДС. Восстанавливать НДС при списании материалов, которые непригодны для дальнейшего использования, не нужно. НК такая обязанность не предусмотрена, и проверяющие также это призналиПисьма Минфина от 15.05.2019 № 03-07-11/34572, от 15.03.2018 № 03-03-06/1/15834; ФНС от 21.05.2015 № ГД-4-3/8627@.

При этом не имеет значения, на каком основании материалы были списаны (порча, истечение срока годности или др.). Важно, что ранее вы приобрели их для деятельности, которая облагается НДС. А тот факт, что вы не смогли их использовать непосредственно в тех операциях, для которых приобретали, значения не имеет.

Бухучет списания непригодных материальных ценностей

В бухучете при списании испорченных ценностей сделайте следующие проводки.

| Содержание операции | Дт | Кт |

| Списана стоимость испорченных ценностейСтоимость материальных ценностей с истекшим сроком годности (хранения) и морально устаревших запасов списывайте в прочие расходы на счет 91-2 без применения счета 94 | 94Стоимость материальных ценностей с истекшим сроком годности (хранения) и морально устаревших запасов списывайте в прочие расходы на счет 91-2 без применения счета 94 | 10 (41, 43)Стоимость материальных ценностей с истекшим сроком годности (хранения) и морально устаревших запасов списывайте в прочие расходы на счет 91-2 без применения счета 94 |

| СТОРНО Списана торговая наценка по списанным товарам, если их учет велся по продажной стоимостиСтоимость материальных ценностей с истекшим сроком годности (хранения) и морально устаревших запасов списывайте в прочие расходы на счет 91-2 без применения счета 94 |

94Стоимость материальных ценностей с истекшим сроком годности (хранения) и морально устаревших запасов списывайте в прочие расходы на счет 91-2 без применения счета 94 | 42Стоимость материальных ценностей с истекшим сроком годности (хранения) и морально устаревших запасов списывайте в прочие расходы на счет 91-2 без применения счета 94 |

| Стоимость испорченных ценностей отнесена на расчеты по возмещению ущерба работником | 73 | 94 |

| Стоимость испорченных ценностей при отсутствии виновных лиц в пределах норм естественной убыли отнесена на расходы | 20 (44) | 94 |

| Стоимость испорченных ценностей сверх норм естественной убыли отнесена на прочие расходы | 91-2 | 94 |

| Списан резерв под снижение стоимости, относящийся к списанным неликвидным МПЗ (если он создавался) | 14 | 91-1 |

Расходы, связанные с утилизацией (уничтожением), также являются прочими и отражаются проводками.

| Содержание операции | Дт | Кт |

| Учтены расходы на утилизацию (уничтожение) с помощью сторонней организации | 91-2 | 60 (76) |

| Отражена сумма входного НДС, предъявленная сторонней организацией (на ОСН) | 19 | 60 (76) |

| Входной НДС принят к вычету из бюджета (на ОСН) | 68 субсчет «Расчеты по НДС» |

19 |

* * *

Начиная с бухгалтерской (финансовой) отчетности за 2021 г. нужно применять новый федеральный стандарт бухучета ФСБУ 5/2019 «Запасы». Он заменит ПБУ 5/01 и Методические рекомендации по бухучету материально-производственных запасов и специнструментов.

Стандарт имеет ряд отличий от действующих в настоящее время документов. Так, изменен порядок восстановления резерва под обесценение запасов. Величина восстановления будет уменьшать расходы, признанные в этом же периоде в связи с выбытием запасов. Сейчас восстановление резерва признается прочим доходом.

Причины списания материалов

В бухгалтерском учете материалы относятся к запасам (п. 3 ФСБУ 5/2019 «Запасы», утвержденного приказом Минфина от 15.11.2019 № 180н). Запасы списывают, то есть прекращают признавать в качестве актива по следующим причинам (п. 41 ФСБУ 5/2019):

-

продажа;

-

выбытие по иным обстоятельствам, например, при безвозмездной передаче, передаче в качестве вклада в уставный капитал, в результате хищения, пожара;

-

невозможность получения экономических выгод от их дальнейшего использования или продажи, например, ввиду порчи или истечения срока годности.

Не являются списанием такие операции, как (п. 42 ФСБУ 5/2019):

-

отпуск материалов в производство;

-

выпуск продукции;

-

отгрузка покупателю до момента признания выручки.

Эти операции не являются основанием для прекращения признания запасов активами, а приводят к изменению вида запасов.

Материалы при передаче в производство становятся другим видом запасов — незавершенным производством, которое, в свою очередь, в ходе производственного цикла станет другим видом запасов: полуфабрикатами или готовой продукцией.

Методы списания материалов

Существует 3 метода списания материалов (п. 36 ФСБУ 5/2019):

-

по себестоимости каждой единицы;

-

средней себестоимости;

-

себестоимости первых по времени поступления единиц (способ ФИФО).

Для материалов, имеющих сходные свойства и характер использования, должен последовательно применяться один и тот же способ расчета себестоимости (п. 37 ФСБУ 5/2019). Разные способы расчета можно установить в учетной политике для запасов с несходными свойствами или характером использования.

По себестоимости каждой единицы рассчитывается себестоимость материалов (п. 38 ФСБУ 5/2019), которые:

-

не могут заменять друг друга;

-

учитываются в особом порядке (драгоценные металлы и камни, а также продукция из них).

При применении способа «по средней себестоимости» себестоимость единицы может рассчитываться (п. 39 ФСБУ 5/2019):

-

периодически через определенные интервалы времени, например, месяц;

-

при поступлении каждой новой партии.

При применении способа ФИФО себестоимость рассчитывается исходя из допущения, что первыми используются наиболее ранние по времени поступления материалы (п. 40 ФСБУ 5/2019).

ФСБУ — это сложно? Помогаем бухгалтерам разобрать их по косточкам. У нас есть онлайн-курсы по каждому ФСБУ. Например курс: «ФСБУ 5/2019 «Запасы»: понятно о том, в чем разбираться почти каждой компании» — полный гайд по стандарту.

А если вы хотите досконально разобраться во всех ФСБУ и подтвердить свои знания дипломом повышения квалификации, то пройдите обучение на курсе: «Семь новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, Инвентаризация». Научитесь работать со всеми ФСБУ без штрафов.

Купить курс

Порядок списания материалов

При продаже материалов, не списанных в производство, их балансовая стоимость признается расходом того периода, в котором признана выручка от их продажи (п. 9 ПБУ 10/99, пп. «а» п. 43 ФСБУ 5/2019).

В случаях, отличных от продажи, например, при безвозмездной передаче, утилизации непригодных к дальнейшему использованию материалов, их балансовую стоимость включают в прочие расходы периода, в котором произошло выбытие (пп. 4, 11 ПБУ 10/99, пп. «б» п. 43 ФСБУ 5/2019).

Расходы на списание материалов при продаже нужно учитывать отдельно от расходов на списание в иных случаях (п. 44 ФСБУ 5/2019).

Чтобы списать в себестоимость продаж или в прочие расходы балансовую стоимость запасов, сумму резерва по ним (если резерв создавался ранее) нужно отнести на уменьшение списываемой фактической себестоимости (пп. 30, 43 ФСБУ 5/2019).

Затраты на приобретение запасов для управленческих нужд можно сразу учесть в расходах того периода, в котором они были осуществлены, без предварительного учета на счетах учета запасов. Такой порядок учета нужно предусмотреть в учетной политике компании (абз. 3 п. 2 ФСБУ 5/2019, п. 7 ПБУ 1/2008 «Учетная политика организации»).

При отпуске материалов в производство нужно сделать проводку, относящую их себестоимость в себестоимость незавершенного производства, то есть отразить в учете изменение вида запасов.

При изменении вида запасов, под обесценение которых был создан резерв, необходимо изменить вид резерва в аналитическом учете. Списания запасов (выбытия активов) при этом не происходит (пп. 41, 42 ФСБУ 5/2019).

При отгрузке материалов покупателям в случае их продажи до признания выручки их себестоимость также включается в себестоимость запасов иного вида — товаров отгруженных.

Недостающие и пришедшие в негодность запасы списывают со счетов, на которых они учитывались. Их оценивают способом, установленным учетной политикой.

Если для испорченных или недостающих материалов установлены нормы естественной убыли, то стоимость списываемых в пределах норм запасов относят на счета учета затрат на производство (расходов на продажу) (пп. «б» п. 28 положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Сумму потерь сверх норм естественной убыли (или в полной сумме, если такие нормы не установлены) включают в прочие расходы (п. 44 ФСБУ 5/2019, пп. 11, 13 ПБУ 10/99 «Расходы организации»). Прочий расход надо признать в том периоде, в котором обнаружена порча или недостача (пп. «б», «в» п. 41, пп. «б» п. 43 ФСБУ 5/2019).

До распределения суммы потерь между счетами (при наличии норм естественной убыли) можно предварительно учесть ее на счете 94 «Недостачи и потери от порчи ценностей».

Суммы, подлежащие последующему возмещению виновным лицом, включают в прочие доходы в периоде, в котором было получено его письменное согласие на возмещение или вступило в силу решение суда. Доход признают в сумме, признанной должником или присужденной судом к взысканию (пп. 7, 10.2, 16 ПБУ 9/99 «Доходы организации»).

Если по списываемым в прочие расходы запасам ранее был создан резерв под обесценение, его списывают в части, относящейся к выбывшим материалам. Ведь в прочие расходы должна попасть балансовая стоимость запасов (фактическая себестоимость за вычетом созданного резерва).

Сумму резерва по запасам, отнесенным в пределах норм естественной убыли на счета учета затрат на производство, не списывают, так как материалы не выбывают, а только меняется их вид: стоимость недостающих (испорченных) материалов формирует стоимость НЗП (п. 42 ФСБУ 5/2019). Нужно лишь отразить изменение вида резерва в аналитическом учете.

Нормы списания материалов

Нормирование расхода материалов помогает обеспечить контроль за их использованием. Официально утвержденных норм, обязательных для применения компаниями, нет. Поэтому организации их разрабатывают самостоятельно. При разработке норм используют следующие методы:

-

расчетно-аналитический. В этом случае расход материалов рассчитывается на единицу продукции по данным рабочих чертежей, конструкторских спецификаций, рецептур, технологических регламентов. Метод рекомендуется применять для разработки норм расхода к новым видам продукции (выполняемым работам);

-

опытный, когда нормируемые величины определяют эмпирическим путем. Условия проведения опытов должны быть наиболее типичными для технологии конкретного производства и максимально приближенными к реальным условиям;

-

отчетно-статистический. При расчете учитывают имеющиеся в распоряжении организации данные бухгалтерской и статистической отчетности о расходе материалов при производстве такой же (сопоставимой) продукции (работ). Этот метод обычно применяют в случае пересмотра норм расхода при выявлении устойчивых и стабильных отклонений фактического расхода от установленной нормы;

-

комбинированный, сочетающий в себе элементы двух–трех приведенных выше методов.

В ряде случаев можно ориентироваться на утвержденные нормы, имеющие рекомендательный характер. Так, нормы расхода краски в расчете на 100 кв. м можно установить по сборнику 15.04 «Малярные работы», для стальных конструкций — по сборнику 13 «Защита строительных конструкций и оборудования от коррозии».

Разработанные нормы утверждаются приказом генерального директора компании или уполномоченного им лица.

Стоимость списания материалов

Стоимость списания материалов определяется одним из трех способов, которые мы разобрали выше (п. 36 ФСБУ 5/2019 «Запасы»). Применяемый способ должен быть закреплен в учетной политике компании.

Документы на списание материалов

Документальное оформление зависит от причины списания запасов. В частности, списание оформляют накладной на отпуск материалов на сторону, товарной накладной — если запасы проданы или переданы сторонней организации на иных основаниях.

При отпуске запасов в производство могут быть оформлены требование-накладная, лимитно-заборная карта, акт расхода, а при выпуске продукции – накладная на передачу готовой продукции в места хранения.

При выявлении фактов порчи или недостачи материалов для их списания проводят инвентаризацию. По ее результатам оформляют (пп. 2.5, 4.1, 5.4 методических указаний по инвентаризации, утвержденных приказом Минфина от 13.06.1995 № 49):

-

инвентаризационные описи или акты инвентаризации (например, опись по форме № ИНВ-3, акт № ИНВ-4 либо документы по самостоятельно разработанным формам);

-

сличительную ведомость результатов инвентаризации (по форме № ИНВ-19 или по форме, разработанной организацией);

-

решение (приказ) руководителя о списании недостачи (порчи).

Списать испорченные материалы можно также на основании акта о списании, составленного комиссией и утвержденного руководителем.

Можно применять самостоятельно разработанную форму акта о списании либо использовать унифицированные бланки, например, форму № ТОРГ-15 «Акт о порче, бое, ломе товарно-материальных ценностей», № ТОРГ-16 «Акт о списании товаров», № ТОРГ-20 «Акт о подработке, подсортировке, перетаривании товаров», № ТОРГ-21 «Акт о переборке (сортировке) плодоовощной продукции».

Все применяемые формы первичных учетных документов нужно утвердить в учетной политике.

Для принятия решения о взыскании ущерба с работника, ответственного за сохранность материалов, от него нужно получить письменные объяснения, а в случае отказа работника от объяснений — зафиксировать это в специально составленном акте.

При хищении материалов кроме документов, оформленных по результатам инвентаризации, могут понадобиться:

-

решение суда или согласие работника на возмещение ущерба, если виновное лицо установлено;

-

документы, выданные государственными органами, подтверждающие отсутствие виновных лиц, например, постановление об отказе в возбуждении уголовного дела, о прекращении уголовного дела или его приостановлении, если виновное лицо не установлено.

Обратиться в суд и правоохранительные органы и получить оформляемые ими документы необходимо для того, чтобы установить виновное лицо и попытаться возместить ущерб либо подтвердить отсутствие виновных лиц и получить возможность учесть расходы в целях налогообложения прибыли.

Для целей бухгалтерского учета документальное подтверждение факта хищения запасов не требуется – для их списания важен факт выбытия независимо от причины (пп. «б» п. 41, пп. «б» п. 43 ФСБУ 5/2019). Поэтому документов, оформляемых по результатам инвентаризации, достаточно.

Накладные на списание материалов

Накладная на отпуск материалов на сторону (форма № М-15) применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям на основании договоров и других документов. Использовать ее необязательно, так как формы первичных документов организации разрабатывают самостоятельно.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов), нарядов и других соответствующих документов и предъявления получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для отпуска материалов, второй — получателю материалов.

Образец заполнения накладной на отпуск материалов на сторону.

Многие компании при отпуске товаров пользуются формой ТОРГ-12, которая утверждена постановлением Госкомстата от 25.12.1998 № 132. Ее применение не является обязательным. Товарные накладные по форме № ТОРГ-12 применяют при передаче (продаже, мене, дарении) материалов сторонним организациям. Документ составляют в 2 экземплярах — по одному для передающей и принимающей стороны.

Образец заполнения товарной накладной.

Образец акта на списание материалов в производство

Списание материалов со счета 10 бухгалтерские программы оформляют, как правило, требованием-накладной № М-11, предназначенной для передачи материалов между структурными подразделениями.

Если этого документа недостаточно, можно составить акт на списание материалов, подтверждающий, что материалы не только переданы, но и использованы в производстве.

Обязательная к применению форма акта о списании материалов в производство не установлена. Ее компания разрабатывает самостоятельно и утверждает в учетной политике (ч. 4 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, п. 4 ПБУ 1/2008 «Учетная политика организации»). Форма должна содержать все обязательные реквизиты первичного учетного документа.

Обычно акт составляют в 3 экземплярах — для складского подразделения, передающего материалы, для производственного подразделения, принимающего материалы, и для бухгалтерии.

Образец акта на списание материалов в производство.

Проводки по учету материалов

При отпуске запасов в производство.

|

Операция |

Дебет |

Кредит |

|

Отражен отпуск материалов (полуфабрикатов собственного производства) в производство, для хозяйственных, управленческих и т.п. нужд |

20 (23, 25, 26) |

10 (21) |

|

Списаны отклонения по отпущенным запасам (в случае применения учетных цен и счета 16) — прямой или сторнировочной записью |

20 (23, 25, 26) |

16 |

При отгрузке материалов покупателям до признания выручки.

|

Операция |

Дебет |

Кредит |

|

Отражена отгрузка покупателю до признания выручки |

45 |

10 |

|

Списаны отклонения по проданным материалам и иным запасам (в случае применения учетных цен и счета 16) — прямой или сторнировочной записью |

45 |

16 |

При продаже сырья и материалов.

|

Операция |

Дебет |

Кредит |

|

Списана себестоимость проданных сырья и материалов |

91-2 |

10 |

|

Списаны отклонения по проданным сырью и материалам (в случае применения учетных цен и счета 16) — прямой или сторнировочной записью |

91-2 |

16 |

|

СТОРНО — скорректирована себестоимость проданных запасов на сумму ранее созданного по ним резерва под обесценение (если резерв создавался) |

91-2 |

14 |

При списании недостачи или порче материалов.

|

Операция |

Дебет |

Кредит |

|

Отражена стоимость недостающих или испорченных запасов |

94 |

10 (41, 43) |

|

Отражены отклонения по недостающим или испорченным товарам, материалам (если применяются учетные цены и счет 16 «Отклонение в стоимости материальных ценностей») — прямой или сторнировочной записью |

94 |

16 |

|

Списана стоимость недостающих или испорченных материалов пределах норм естественной убыли |

20 (44) |

94 |

|

В аналитическом учете по счету 14 изменен вид резерва под обесценение |

14 – резерв по материалам |

14 – резерв по НЗП |

|

Стоимость запасов сверх норм естественной убыли списана в прочие расходы |

91-2 |

94 |

|

СТОРНО — списан резерв под обесценение, относящийся к списанным запасам (если такой резерв создавался) |

91-2 |

14 |

|

Отражен прочий доход в сумме возмещения, присужденной судом или признанной виновным лицом |

73-2 (76) |

91-1 |

Списание материалов в строительстве

Отпуск материалов со складов на площадки строительства отражают как внутреннее перемещение: в аналитическом учете по субсчетам счета 10.

Стоимость материалов, выданных на площадку строительства, списывают на счета учета затрат на основании акта расхода или иного подобного документа.

При списании стоимость израсходованных материалов оценивают по общим правилам, приведенным выше (п. 36 ФСБУ 5/2019 «Запасы»).

В случае выявления отклонений от установленных компанией норм расхода стройматериалов причины перерасхода надо проанализировать. В зависимости от причины сверхнормативные затраты могут быть списаны:

-

в расходы по обычным видам деятельности, если сверхнормативный расход обоснован (п. 5 ПБУ 10/99 «Расходы организации»);

-

на виновных лиц, если они установлены;

-

на прочие расходы, если сверхнормативный расход нельзя объяснить объективными причинами и виновные лица не установлены (п. 11 ПБУ 10/99).

Образец заполнения отчета о расходе материалов в строительстве (форма № М-29)

Типовая форма «Отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам» утверждена приказом ЦСУ СССР от 24.11.1982 № 613. Данный приказ признан утратившим силу с 01.01.2021. Однако использовать форму, чтобы сопоставить фактический расход с нормативным, можно. А вот списать стоимость материалов в затраты на основании этой типовой формы не получится.

Дело в том, что в ней не предусмотрена подпись лица, ответственного за оформление расходных операций: расход материалов подписью начальника строительного участка (прораба) в течение периода (месяца) не подтверждается. А это один из обязательных реквизитов первичного учетного документа. Для использования отчета в качестве первичного документа необходимо модифицировать типовую форму.

Образец заполнения отчета о расходе материалов в строительстве (форма № М-29).